Acheter un logement en dispositif Pinel

En achetant un logement neuf pour le louer, vous pouvez réduire votre facture fiscale tout en vous constituant un patrimoine immobilier.

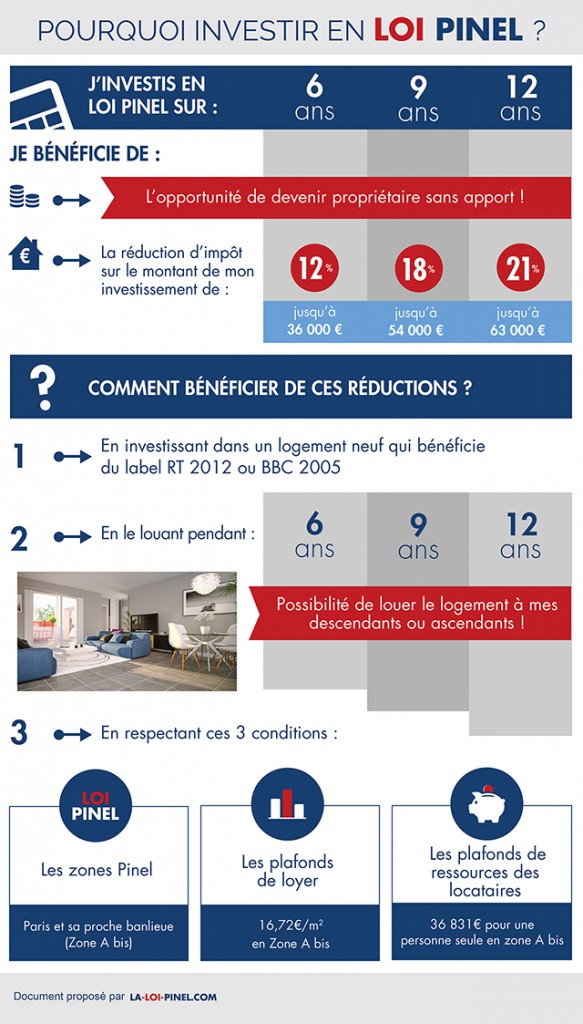

Intéressé par un placement immobilier physique, si votre premier objectif est de réduire le montant de votre impôt sur le revenu, investir dans un logement loué en Pinel peut être tout à fait judicieux. Ce dispositif, accessible depuis le 1er septembre 2014, ressemble au précédent régime Duflot mais il a l'avantage d'être beaucoup plus souple. D'abord, la durée de cet investissement peut varier entre six et douze ans, contre neuf ans dans l'ancien dispositif. Ensuite, vous avez la possibilité de louer le logement à votre enfant ou votre parent, à condition que ces derniers ne fassent pas partie de votre foyer fiscal. Enfin, vous pouvez viser un rendement locatif brut proche de 3 % (hors impact de l'avantage fiscal).

Quels logements ouvrent droit au dispositif ?

Pour être éligible au Pinel, vous devez acheter un logement neuf ou en l'état futur d'achèvement (VEFA) ou le faire construire entre le 1er janvier 2013 et le 31 décembre 2016. Autre possibilité : faire l'acquisition entre le 1er septembre 2014 et le 31 décembre 2016 d'un bien ayant fait l'objet d'une réhabilitation lui permettant d'acquérir des performances énergétiques semblables à celles des logements neufs. Le dispositif impose, en effet, que le logement soit performant au niveau énergétique en respectant la réglementation thermique 2012 (RT 2012) ou la norme Bâtiment Basse consommation 2005 (BBC 2005). Le logement doit être achevé dans les trente mois qui suivent la date de la signature de l'acte authentique ou de la date d'obtention du permis de construire.

Revenus des locataires plafonnés

Comme les précédents dispositifs, le Pinel a pour objectif de permettre à des locataires disposant de revenus moyens ou modestes de se loger à des prix moins élevés que ceux du marché. Par conséquent, le dispositif vous impose de choisir des occupants dont les ressources financières sont limitées. Le montant des plafonds de revenus est fixé par décret et dépend de la composition du foyer du locataire et de la zone géographique où se trouve le logement (les plafonds diffèrent si l'on se trouve en métropole ou en outre-mer). Par exemple, en proche banlieue parisienne, les revenus annuels d'une personne seule ne doivent pas dépasser 36 971 €, soit 3 080 € mensuels (55 254 € pour un couple). Le logement doit aussi être la résidence principale du locataire.

Par ailleurs, si le bien a été acheté après le 1er janvier 2015, vous pouvez le louer à l'un de vos ascendants ou de vos descendants sans perdre l'avantage fiscal. Deux conditions sont nécessaires : le parent ou l'enfant ne doit pas faire partie du foyer fiscal et ce dernier n'aura pas le droit de percevoir l'aide personnalisée au logement (APL).

Des loyers plafonnés selon la zone où se trouve le bien

Pour pouvoir bénéficier du dispositif, vous devez louer le logement en dessous d'un certain niveau de loyer fixé par décret. Pour les baux conclus en 2015, le plafond de loyer est de 16,82 € le m2 pour un logement en zone A bis (Paris et sa proche banlieue), 12,49 € en zone A (1re et 2e couronne parisienne, Côte d'Azur, zone frontalière avec la Suisse), 10,06 € en zone B1 (agglomérations de plus de 250 000 habitants, Côte atlantique basque, grandes villes du Bassin Parisien) et 8,74 € en zone B2 (agglomérations de plus de 50 000 habitants non comprises dans la zone B1, villes proches de l'Île-de-France).

Ces plafonds sont ensuite pondérés selon un coefficient multiplicateur qui tient compte de la surface du logement. Cela permet de majorer les loyers des petits logements dont la surface est inférieure à 63 mètres carrés. Pour fixer le loyer, la superficie du logement doit être calculée en tenant compte de la surface habitable, augmentée de la moitié des surfaces annexes (hors parking) dans la limite de 8 mètres carrés.

Pour bénéficier de l'avantage fiscal, vous devez enfin mettre en location votre bien au plus tard dans les 12 mois à compter de votre achat ou de son achèvement et le relouer dans le même délai en cas de départ de votre locataire. L'administration fiscale peut admettre un délai plus long à condition de le justifier et de prouver vos efforts pour trouver un locataire.

Une réduction d'impôt maximale de 63 000 euros

Un investissement en Pinel offre un avantage fiscal intéressant en permettant de diminuer le montant de votre impôt sur le revenu d'une partie de l'investissement réalisé (une fraction chaque année pendant 6, 9 ou 12 ans). Vous bénéficiez, en effet, d'une réduction d'impôt qui augmente avec la durée de mise en location : 12 % du montant de l'investissement en cas de location pendant 6 ans, 18 % pendant 9 ans, ou 21 % pendant 12 ans. Cette réduction d'impôt, calculée sur le prix de revient du bien, est plafonnée dans la double limite de 300 000 € par an (pour 1 ou 2 logements achetés) et d'un prix de 5 500 €/m2, quelle que soit la zone de construction. Soit un avantage fiscal maximal compris entre 36 000 et 63 000 € entre 6 et 12 ans. Par exemple, un couple achète un logement de 42 m2 à Montpellier au prix de 138 000 €, frais de notaires inclus: son économie d'impôt s'élèvera à 28 980 € en cas de location pendant 12 ans (voir simulations).

Sachez que si vous achetez deux logements la même année, l'avantage fiscal maximal possible reste de 63 000 €. Et n'oubliez pas que la loi Pinel entre dans le plafonnement des niches fiscales, fixé à 10 000 € par an.

Conservez le bien jusqu'à 12 ans

La réduction d'impôt autorisée par le régime Pinel dépend donc de la période durant laquelle vous conservez votre bien. Vous avez, en effet, le choix de le louer pendant 6 ou 9 ans, avec la possibilité de prolonger votre engagement de 3 ans en 3 ans pour atteindre une durée totale de 12 ans. Alors comment choisir ? Tout dépend en réalité de l'objectif de l'investisseur. S'il part à la retraite dans six ans, il peut le conserver pendant cette durée. Néanmoins, nous recommandons généralement de conserver le logement pendant douze ans si cela est possible car un bien locatif est un investissement à long terme dont on amortit le coût d'achat sur la durée. De plus, les possibilités de réaliser une plus-value augmentent avec les années.

Dans quelle ville investir ?

Il faut se concentrer sur les métropoles où la demande locative est forte. En revanche, pour éviter une mauvaise opération financière, vous devez viser des villes où les loyers de marché ne sont pas trop éloignés des plafonds de loyers imposés par le dispositif Pinel. Pour cela, il faut vérifier les niveaux de loyers pratiqués "en vrai".

Le bon placement, c'est d'abord d'investir sans surpayer !

Consultez votre conseiller AVENIR & SERENITE PATRIMOINE, il saura vous conseiller.