Le conjoint survivant passe après les enfants lors du partage des biens.

Pour pallier cette règle, la donation “au dernier vivant” est la solution à privilégier pour doper la part d’héritage du conjoint.

Peu coûteuse, la donation entre époux, aussi appelée donation “au dernier vivant”, permet au conjoint survivant d’augmenter sa part d’héritage, sans incidence sur les droits à payer puisque ceux-ci ont été supprimés par la loi.

Ce type de donation est particulièrement intéressant pour les époux ayant des enfants, ces derniers étant toujours avantagés si aucune disposition n’a été prise.

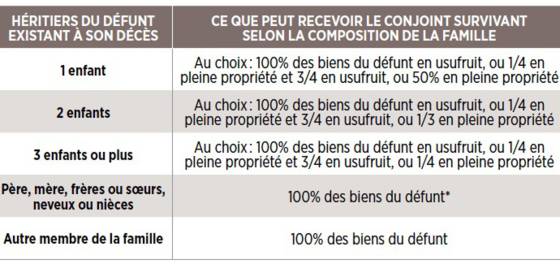

La donation entre époux propose trois choix au survivant en présence de descendants : l’usufruit de la succession (option déjà prévue sans donation entre époux), le quart en pleine propriété et les trois quarts en usufruit (le survivant n’a d’ordinaire droit qu’au quart en pleine propriété), ou la pleine propriété de la quotité disponible. Notez qu’à l’inverse d’une donation ordinaire, la donation entre époux ne prend effet qu’au décès de celui qui l’a consentie, ou de celui qui disparaît le premier lorsque la donation est réciproque, cas le plus fréquent.

Part maximale de sa succession pouvant être transmise à son conjoint avec une donation entre époux

*Sauf les biens que le défunt a reçus de ses parents par donation ou succession et qui leur reviennent (droit de retour).

En présence d’enfants, se consentir réciproquement une donation entre époux n’a que des avantages : cette donation spéciale augmente la part d’héritage du conjoint survivant, lui laisse le choix entre trois options et l’autorise, s’il le souhaite, à ne conserver qu’une partie des biens transmis (le reste étant alors attribué aux héritiers du défunt), ce que la loi interdit habituellement.

L’option “tout usufruit” : pour habiter le logement du couple ou bien le mettre en location

C’est l’option conseillée lorsque les époux commencent à être âgés (plus de 70 ans), car elle permet au survivant, même s’il bénéficie déjà d’un “droit d’occupation” du logement du couple, d’en obtenir le plein usage : en cas de besoin d’argent (par exemple pour se payer une maison de retraite de qualité), il pourra ainsi mettre le bien en location et en percevoir les loyers jusqu’à la fin de ses jours. Par contre, conformément à la loi, il ne pourra pas le vendre sans l’accord des enfants nus-propriétaires.

Cette option de l’usufruit à 100% lui permettra aussi d’utiliser à sa guise l’argent restant sur les comptes bancaires du défunt, et de percevoir les revenus de ses produits d’épargne. Son niveau de vie ne devrait donc pas trop baisser, voire pas du tout si le couple a été prévoyant. A son décès, les enfants retrouveront automatiquement l’entière propriété des différents biens, sans aucuns droits à payer.

L’option “mixte” : intéressante si le conjoint survivant est jeune et a encore des enfants à charge

Cette solution permet au conjoint survivant de bénéficier du quart de la succession du défunt en pleine propriété et des trois quarts restants en usufruit. Un choix intéressant quand le conjoint se retrouve seul alors qu’il est encore jeune (moins de 50 ans) et avec des enfants à charge. Il va ainsi disposer librement de moyens financiers pour les élever comme il l’entend (par exemple, il pourra vendre sans contrainte sa part d’héritage en pleine propriété ou en faire donation à ses enfants).

Cette option est également recommandée si le conjoint survivant n’a guère de ressources et doit tirer immédiatement le maximum de la succession. A noter que, comme dans l’option précédente, les actes de gestion importants nécessitent l’accord de toutes les parties en présence, c’est-à-dire le conjoint et les enfants. Naturellement, après le décès du survivant, l’usufruit s’éteindra et les enfants deviendront propriétaires à part entière de la succession, et cela sans droits supplémentaires à régler au fisc.

L’option “quotité disponible” : à éviter lorsque l’on a une famille composée de nombreux enfants

Principal avantage de cette troisième possibilité : permettre au conjoint survivant de conserver sa totale indépendance par rapport aux autres héritiers. Certes, avec la quotité disponible, il ne dispose alors que d’une partie de la succession, à savoir le quart de celle-ci s’il y a trois enfants, le tiers avec deux, la moitié avec un, mais il peut en faire ce qu’il veut puisqu’il en est pleinement propriétaire. Cette option est d’autant plus intéressante qu’il a peu d’enfants, puisque la quotité disponible varie en fonction inverse du nombre d’enfants. Problème pratique : la succession doit alors faire l’objet d’un partage entre le conjoint et les enfants, ce qui suppose que les biens qui la composent soient suffisamment nombreux et divers pour que chacun reçoive la part d’héritage à laquelle il a droit (sauf si le conjoint a suffisamment d’argent pour recevoir plus que sa part en versant une compensation financière). Dans le cas contraire, les héritiers sont condamnés à rester dans l’indivision, une situation peu confortable.

Cantonnement : à utiliser par le conjoint qui estime avoir déjà suffisamment d’argent de côté

Cette disposition permet au bénéficiaire de la donation entre époux de limiter ses droits à une partie seulement de ce qu’il est autorisé à recevoir. Plusieurs raisons peuvent le pousser à prendre une telle décision. Par exemple, s’il pense n’avoir pas besoin pour vivre décemment de tous les biens qui lui sont transmis (cas du retraité disposant d’une pension déjà confortable), ou s’il estime n’avoir pas la compétence requise pour les gérer correctement (entreprise, patrimoine immobilier…).

Une autre motivation possible au cantonnement est de vouloir favoriser les héritiers du défunt. Les biens dont on ne veut pas reviennent alors automatiquement dans la succession du conjoint décédé et sont partagés entre les autres héritiers en fonction de leurs droits légaux respectifs. Bon à savoir : l’interdiction de cantonner peut être stipulée dans l’acte de donation entre époux afin d’éviter les éventuels abus de faiblesse susceptibles de dépouiller une personne trop généreuse.

Parents, frères, soeurs : leur part d’héritage sera réduite, voire supprimée, au profit du conjoint

On sait que, si le défunt n’a pas de descendants ni d’ascendants en vie, le conjoint survivant s’adjuge la totalité de la succession. On aboutit au même résultat pour le conjoint si le défunt laisse seulement des frères ou des soeurs (ou, à défaut, des neveux ou nièces), à la différence près que ces derniers ont normalement droit à récupérer la moitié des biens de famille, c’est-à-dire ceux que le défunt a reçus de ses parents ou grands-parents par voie de donation ou par testament, comme un logement, des oeuvres d’art ou des bijoux…

Eh bien, sachez-le, la donation entre époux permet de supprimer en toute légalité, et de manière automatique (nul besoin de stipuler cette volonté dans l’acte), ce droit de retour des frères ou des soeurs. Autre avantage de la donation entre époux : elle permet de déshériter totalement ses parents au profit de son conjoint. Mais elle ne peut pas leur retirer le bénéfice du droit de retour sur les biens qu’ils ont donnés à leur enfant décédé (à moins d’avoir consenti eux-mêmes à y renoncer dans l’acte de donation). Attention, ce droit de retour ne joue qu’à concurrence de la part que la loi accorde aux parents en présence du conjoint survivant, soit un quart de la succession chacun. La valeur de l’ensemble des biens récupérables ne peut donc pas dépasser la moitié de la succession dès lors que les deux parents sont encore vivants.

L’ANNULATION DE L’ACTE EST POSSIBLE À TOUT MOMENT

La loi est formelle : une donation entre époux peut être annulée à n’importe quel moment par l’un ou l’autre des conjoints (y compris lorsqu’il s’agit d’un acte de donation réciproque, fait pour avantager celui des deux époux qui survivra à l’autre). Nul besoin de fournir un justificatif à qui que ce soit, ni même d’avertir son conjoint de sa décision. L’annulation de la donation s’opère habituellement via un acte notarié (tenu par le secret professionnel, le notaire ne préviendra pas l’autre conjoint de la perte de ses avantages), mais elle peut aussi se faire par testament. Il suffira d’indiquer en haut de la première page “Ceci est mon testament, qui révoque toutes les dispositions antérieures” pour que l’affaire soit réglée : quoi qu’il arrive, la donation entre époux ne s’appliquera plus.

S’il s’agit d’un testament olographe (écrit de votre main, sans l’aide d’un notaire), n’oubliez pas de dater et de signer les feuillets utilisés pour que le nouveau testament soit incontestable. Signalons enfin qu’en cas de divorce un acte de donation entre époux se trouve automatiquement annulé.

Avantage fiscal

Fiscalement la donation est totalement exonérée de droits de succession, alors qu’une donation de votre vivant n’est exonérée de droit qu’à hauteur de 80.724 euros renouvelable tous les quinze ans.

Intérêt de la donation entre époux au regard de l’impôt sur la fortune immobilière (IFI) : la donation au dernier vivant évitera à vos héritiers d’intégrer à leur déclaration la nue-propriété des biens dont vous avez gardé l’usufruit. Ces atouts sont d’autant plus remarquables que le tarif de la donation au dernier vivant est faible.

Inconvénient pour les enfants

En l’insérant dans l’acte de mariage, vous ne pourrez plus la révoquer alors qu’une donation non inclue dans l’acte est révocable à tout moment sans qu’il soit nécessaire d’en informer l’autre époux.

Au décès de son conjoint, le survivant a un délai de six mois pour faire connaitre son choix au notaire en charge de la succession. Si la donation au dernier vivant est retenue, les droits de succession qui pèseront sur les enfants seront généralement alourdis.

Les enfants recevront moins au premier décès et plus au deuxième. Or du fait de la progressivité l’opération risque d’être coûteuse au deuxième décès.

Le cantonnement permet d’atténuer ce surcoût fiscal. Le conjoint peut, après avoir identifié ce dont il a besoin, limiter son héritage à certains biens et laisser le surplus aux enfants.

Notre conseil

Vous avez intérêt à consentir une donation au dernier vivant le plus tôt possible pour assurer une meilleure protection de votre conjoint.

Coût chez votre notaire : 140 € plus les frais d'inscription au Fichier des dernières volontés tenu par ces derniers, soit environ 300 €.

Coût chez votre conseiller AVENIR & SERENITE PATRIMOINE : 100 €, sans inscription au fichier.

Le conjoint est libre, le moment venu, de l’exercer ou non, sachant que son choix doit intervenir dans les six mois qui suivent le décès.